Inhaltsverzeichnis

Die Entgeltumwandlung im Rahmen der betrieblichen Altersvorsorge ist für Arbeitnehmer der lukrativste Weg, aus einem Teil ihres Gehaltes heute eine Betriebsrente für später im Ruhestand machen. Warum? Weil die Beschäftigten, die über den Betrieb für die Rente sparen, für ihre Beiträge in der Regel keine Steuern und keine Sozialabgaben bezahlen müssen. Steuerfrei dürfen ab dem kommenden Jahr mehr als 6.000 Euro in die Betriebsrente fließen, genauer 8% der Beitragsbemessungsgrenze der Deutschen Rentenversicherung (für dieses Jahr gelten noch 4% oder gut 3.000 Euro). Über das Jahr 2018 hinaus: Außerdem müssen Chefs künftig 15 Prozent Zuschuss an ihre Mitarbeiter bezahlen, für neue Verträge erstmals ab 2019, für bestehende Verträge ab 2022.

Wie funktioniert die Entgeltumwandlung?

Fangen wir am Anfang an. So funktioniert die Entgeltumwandlung im Rahmen der betrieblichen Altersvorsorge. Der Arbeitgeber kauft für seinen Mitarbeiter oder die Mitarbeiterin in der Regel eine Rentenpolice bei einem Lebensversicherer (Pensionskasse oder Direktversicherung). Versicherungsnehmer – das verlangt das Gesetz – und damit Vertragspartner wird der Arbeitgeber. Der Mitarbeiter wird Versicherter und ihm gehört der Wert der Police auch von Anfang an und für immer. Sei es als persönliches Pfand bei Insolvenz der Firma oder bei Arbeitgeberwechsel. Dann geht die Police mit in die neue Firma und der neue Chef übernimmt den Vertrag (meistens).

Der Chef schießt Geld zu

Die Beiträge für die Entgeltumwandlung zieht der Chef dem Mitarbeiter ab und überweist das Geld an die Versicherung. Wegen der Steuerfreiheit des bAV-Beitrags sinkt das Bruttoeinkommen des Mitarbeiters und damit die Steuerlast. Einen ledigen Arbeitnehmer, der jeden Monat 200 Euro aus seinem Brutto in die Betriebsrente einzahlt, kostet das Ganze netto nur gut 120 Euro. Sichtbar und nachzurechnen auf dem ersten Gehaltszettel nach der Einrichtung der Entgeltumwandlung.

2019: Arbeitnehmer profitieren noch mehr

Noch besser wird die Betriebsrente für Arbeitnehmer, die ab 2019 anfangen, Teile ihres Lohns in umzuwandeln. Denen muss der Arbeitgeber 15 Prozent des Sparbeitrags als Zuschuss geben. Das kostet die Firmen übrigens keinen Cent mehr, weil sie durch die Entgeltumwandung ebenfalls die Hälfte ihres, des Arbeitgeberanteils, sparen – genauso wie der Mitarbeiter. Ab 2022 müssen die Chefs auch für ältere Verträge, also vor 2019 abgeschlossen, den Zuschuss zahlen.

Betriebsrente lohnt

Machen wir ein Beispiel: Ein Angestellter oder eine Angestellte ist 37 Jahre alt und geht mit 67 in Rente. Rechnen wir einmal konservativ und gehen von drei Prozent Rendite aus, die die monatlichen 200 Euro Sparrate unseres Musterfalls bringen sollen. Das macht nach 30 Jahren Sparzeit rund 300 Euro Betriebsrente. Diese ist aber voll zu versteuern – WEIL die Beiträge während der Sparphase steuerfrei waren. Wie hoch die Steuer ausfällt, nein anfällt, dazu muss man noch die gesetzliche Rente addieren und daraus die Steuer, sozusagen über alles, berechnen.

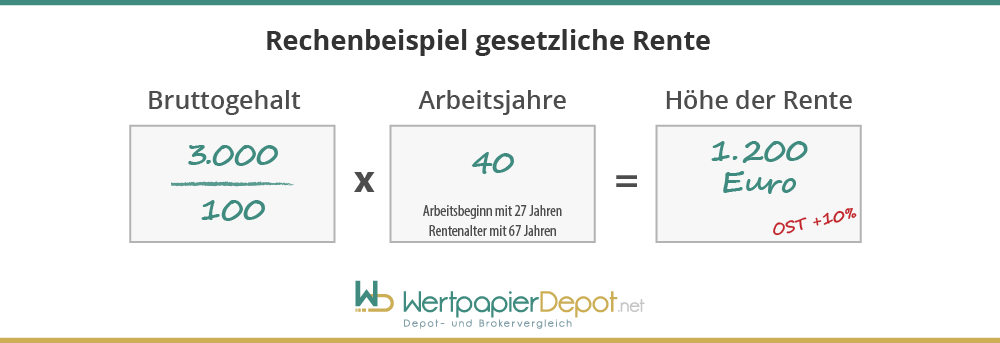

Gehen wir davon aus, unser Mustermann oder die Musterfrau sei Durchschnittsverdiener und hat in ihrem 40 Jahre dauernden Arbeitsleben gut 3.000 Euro brutto im Monat verdient: macht 1.200 Euro Rente.

Ab 2040 sind gesetzliche Renten voll zu versteuern, die Betriebsrente sowieso. Unser Mustersparer geht 2047 in Rente. Also addieren wir hier 1.200 Euro gesetzliche plus 300 Euro Betriebsrente ist gleich 1.500. Minus Steuer nach heutigem Tarif: pro Monat 170 Euro.

Weiter abzuziehen sind rund 165 Euro für die Krankenkasse (halber Kassensatz 7,3%, Zusatzbeitrag 1,1%, 2,55% Pflegebeitrag). Das ist die Nettorente unseres Mustersparers aus gesetzlicher und Betriebsrente nach Steuern und nach Krankenkasse: 1.165 Euro.

Aber Betriebsrente kostet doch Abzüge bei der gesetzlichen Rente?!

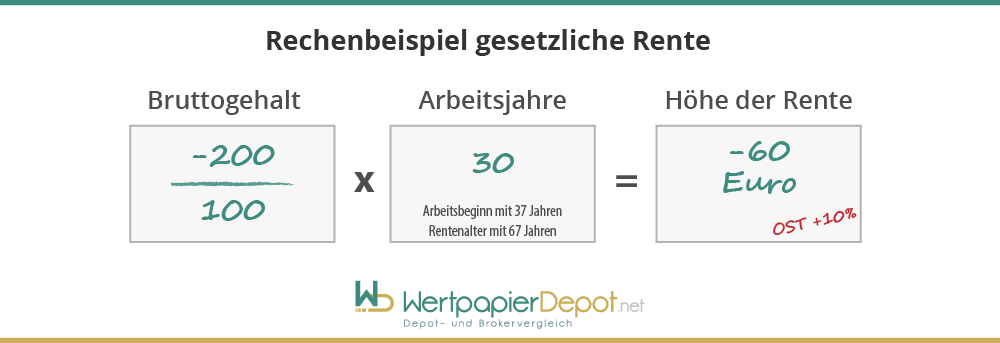

Kritiker der Steuer und Sozialabgaben sparenden Entgeltumwandlung bemängeln immer wieder, dass dadurch die Ansprüche an die gesetzliche Rente sinken. Ja. Wenn durch die Betriebsrente das Sozialversicherungs-Brutto sinkt, dann sinken auch die Anwartschaften (deutsch: zukünftige Ansprüche) an die Gesetzliche. Unser Mustermann/-frau zahlt 30 Jahre lang 200 Euro in die Betriebsrente ein. Was passiert dadurch? Das Sozialversicherungs-Brutto sinkt um 200 Euro je Monat. In 30 Jahren fehlen deswegen im Beispielfall 60 Euro Altersrente.

Kritiker an der Betriebsrente und ihren dämpfenden Effekt bei der gesetzlichen Rente sind aber im Unrecht. Denn wie im Beispiel gezeigt, stehen 60 Euro Renteneinbußen die 300 Euro Rentenplus der Betriebsrente gegenüber. Macht unterm Strich ein Plus von 240 Euro. Warum die Betriebsrente dennoch weiter kritisiert wird? Das ist nur damit zu erklären, dass die Kritiker nicht rechnen können oder wollen oder im Fach Sozialversicherung schlicht schwach besetzt sind.

Kostenloses Angebot anfordern

Sie sind an Möglichkeiten zur privaten Altersvorsorge interessiert? Dann fordern Sie über das nachfolgende Formular eine kostenlose und unverbindliche Beratung bei unserem Partner, der Finanzen.de AG, an: